ふるさと納税とは

地域を支え、

特産品を楽しむ、

新しい形の寄付

ふるさと納税とは?

ふるさと納税は、「生まれ育ったふるさと」や「応援したいまち」へ寄付金という形で寄付を行い、個人が2千円を超える寄付を行った場合、寄付金のうち2千円を超える金額が、一定の上限まで、所得税・個人住民税から全額控除される制度です。

仕組みと目的

ふるさと納税の目的は、地方自治体の財源を強化し、地域経済を活性化させることです。都市部に住む人々が故郷や好きな地域に寄付することで、地域の発展に貢献できます。

寄付の使い道

寄付金は、地域振興プロジェクト、教育・文化活動、災害支援、福祉サービスの充実など、様々な使途に利用されます。自治体ごとに寄付金の使い道が異なり、寄付者はどのプロジェクトに寄付するかを選ぶことができます。

特産品のお礼

寄付のお礼として、その地域の特産品がもらえます。特産品には、農産物、海産物、工芸品、地域限定の商品などが含まれます。これにより、寄付者は地域の魅力を直に感じることができます。

ふるさと納税のメリット

税金控除のメリット

ふるさと納税を利用することで、寄付額のうち2,000円を超える部分が所得税と住民税から控除されます。控除の上限額は収入や家族構成によって異なりますが、年間に複数回寄付することも可能です。

地域への貢献

都市部に住んでいても、自分の故郷や応援したい地域に貢献することができます。寄付金が地域振興や災害支援に役立ち、その地域の住民生活が向上します。

特産品を楽しむ

寄付を通じて、その地域ならではの特産品を楽しむことができます。新鮮な野菜や果物、特産の海産物、高品質な工芸品などが手に入り、寄付金額に応じた多様な特産品から選ぶ楽しみがあります。

地域の発展を直接サポート

寄付先の地域を指定できるため、寄付金がどのように使われるかを具体的に知ることができます。例えば、教育プロジェクトを支援したい、自然保護活動を応援したいなど、自分の関心に合った地域貢献が可能です。

手続きが簡単

ふるさと納税の手続きはオンラインで簡単に行えます。多くの自治体やプラットフォームが便利な寄付手続きを提供しており、寄付後の証明書も簡単に入手できます。確定申告もスムーズに行えるガイドが用意されています。

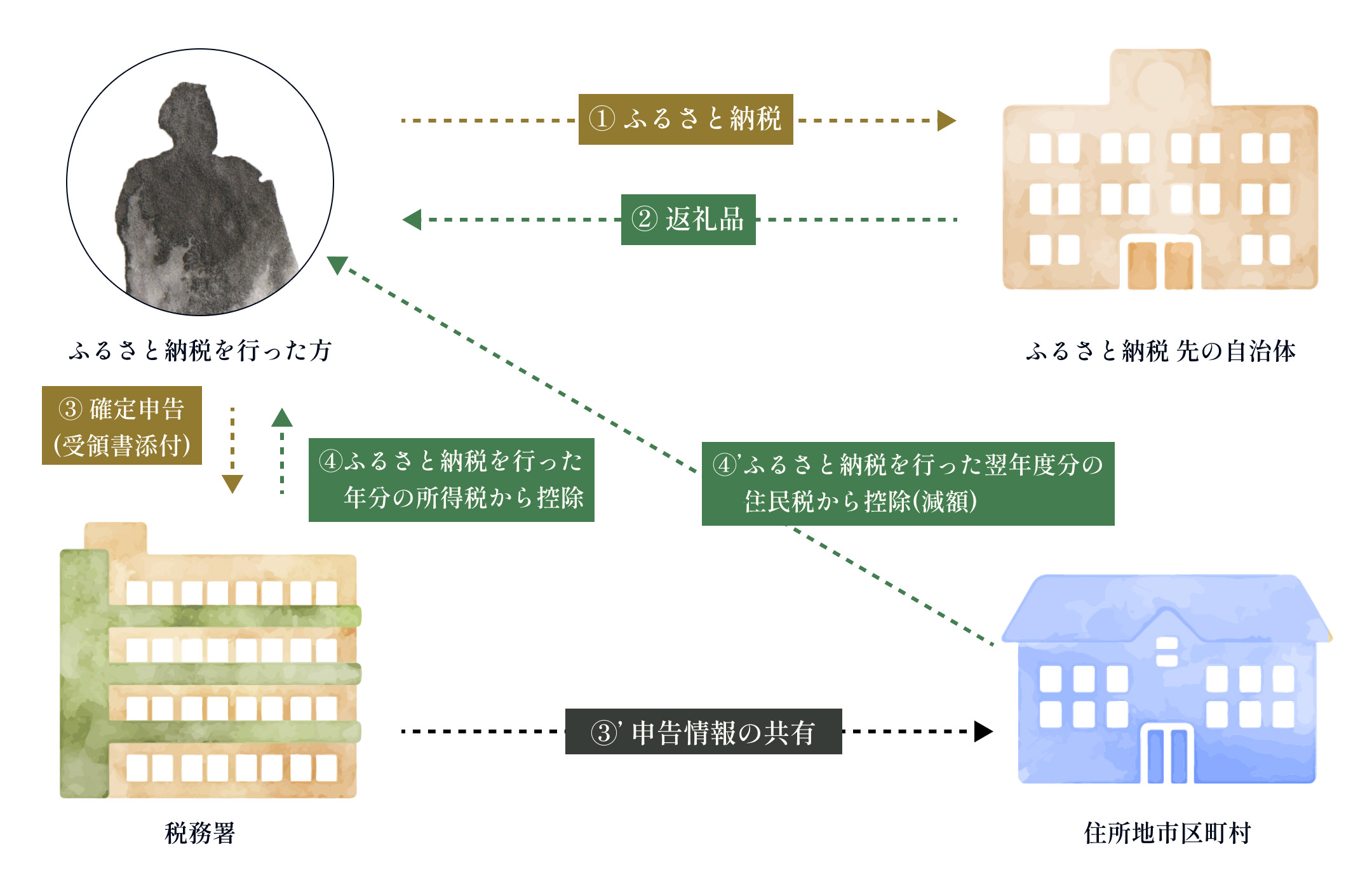

確定申告でのお手続き

所得税・個人住民税の寄付金控除を受けるためには、原則としてふるさと納税を行った翌年の3月15日までに、住所地等の管轄の税務署へ確定申告を行っていただく必要があります。確定申告を行う際には、寄付をした自治体が発行する寄付の証明書・受領書や専用振込用紙の払込控(受領書)が必要となります。

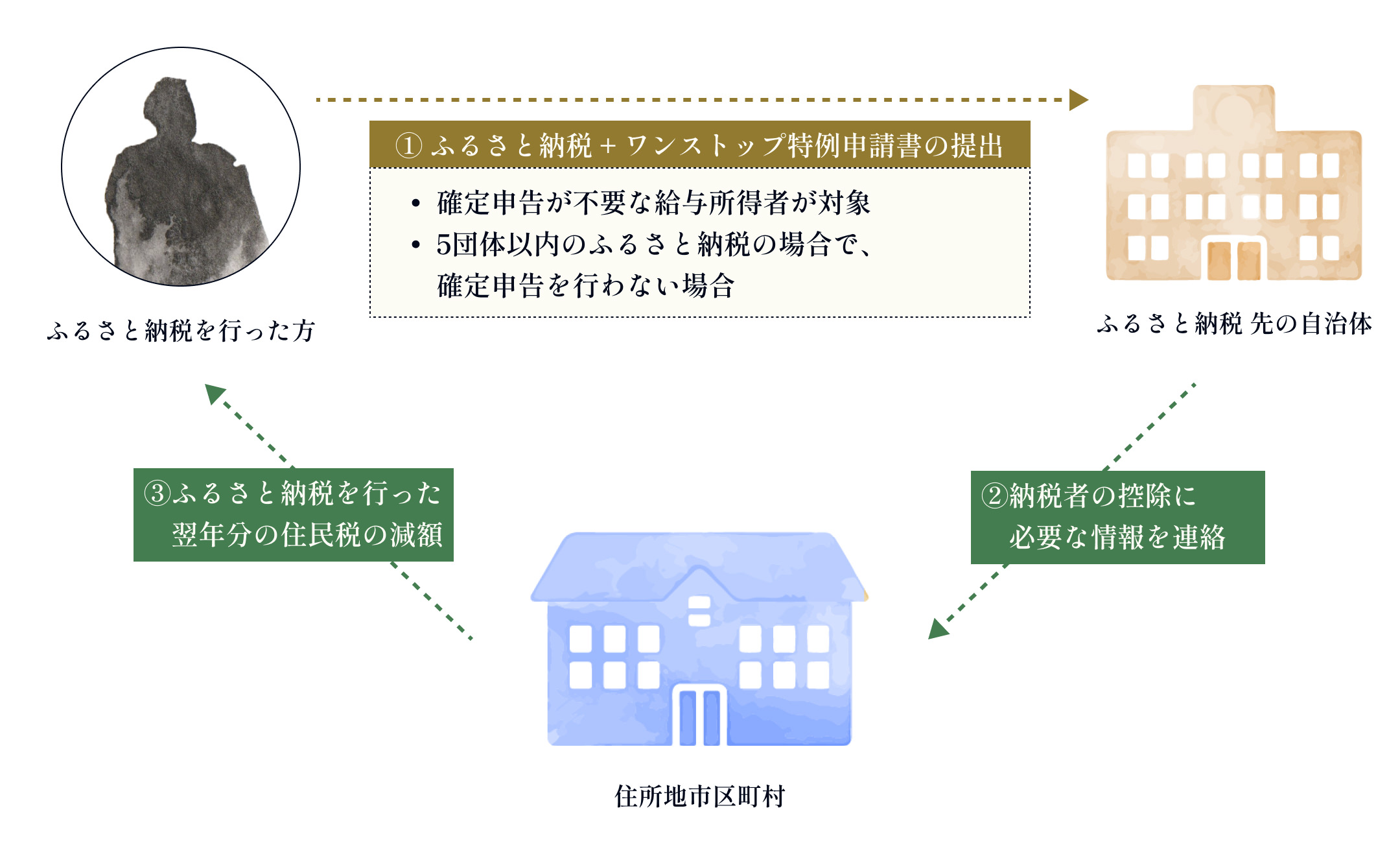

ワンストップ特例制度でのお手続き

この制度は、確定申告を行わない給与所得のみの方などが「ふるさと納税」行う際、個人住民税が課税されている市区町村に対する寄付金控除の申請を、寄付先の市区町村などが寄付者に代わって行うことを申請できる制度です。下記の要件に該当している方が対象となります。

もともと確定申告をする必要のない給与所得者であること

年収2,000万円以上の所得者や、医療控除のために確定申告が必要な場合は、確定申告で寄付金控除を申請してください

1年間の寄付先が5自治体以下であること

1つの自治体に複数寄付した場合は、1カウントとなります。

ふるさと納税で

寄付してみませんか?

毎年、全国の皆さまからたくさんの寄付をいただいております。

貴重な寄付金は、皆さまが指定された使い道に従って、大切に使わせていただいております。